在當(dāng)前的工業(yè)原材料市場(chǎng)中,焦炭與橡膠制品雖分屬不同產(chǎn)業(yè)鏈,但其價(jià)格波動(dòng)均深刻反映著宏觀經(jīng)濟(jì)與行業(yè)基本面的變化。焦炭市場(chǎng)呈現(xiàn)供需矛盾逐步累積、價(jià)格中樞確定性下移的態(tài)勢(shì),這一趨勢(shì)不僅重塑著煤炭-鋼鐵產(chǎn)業(yè)鏈的格局,其傳導(dǎo)效應(yīng)與市場(chǎng)邏輯也為橡膠制品等相關(guān)行業(yè)提供了重要的參考鏡鑒。

一、 焦炭市場(chǎng):過剩矛盾深化,價(jià)格承壓下行

1. 供應(yīng)端持續(xù)寬松

國內(nèi)焦化行業(yè)在經(jīng)歷前期產(chǎn)能調(diào)整后,合規(guī)產(chǎn)能利用率維持相對(duì)高位。在保供穩(wěn)價(jià)政策導(dǎo)向下,主要焦煤產(chǎn)區(qū)生產(chǎn)穩(wěn)定,原料端約束減弱。焦化企業(yè)利潤(rùn)雖被壓縮,但生產(chǎn)慣性猶存,導(dǎo)致市場(chǎng)供應(yīng)整體充裕。進(jìn)口焦煤的補(bǔ)充進(jìn)一步緩和了供應(yīng)緊張預(yù)期。

2. 需求端增長(zhǎng)乏力

焦炭的核心下游——鋼鐵行業(yè),正面臨需求瓶頸。房地產(chǎn)建設(shè)活動(dòng)疲軟,基建投資增速平緩,制造業(yè)用鋼需求亦未出現(xiàn)強(qiáng)勁增長(zhǎng),導(dǎo)致鋼廠對(duì)焦炭的采購意愿謹(jǐn)慎,多按需補(bǔ)庫,難以形成持續(xù)的拉動(dòng)效應(yīng)。鋼廠利潤(rùn)微薄甚至虧損,向上游傳導(dǎo)成本壓力的動(dòng)機(jī)強(qiáng)烈。

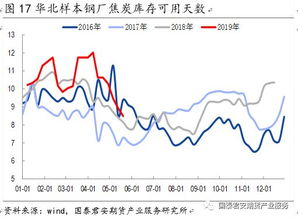

3. 庫存結(jié)構(gòu)印證過剩

無論是獨(dú)立焦化企業(yè)還是港口,焦炭庫存均逐步累積至歷史同期較高水平。鋼廠焦炭庫存可用天數(shù)保持穩(wěn)定,主動(dòng)補(bǔ)庫動(dòng)力不足。持續(xù)增長(zhǎng)的庫存成為壓制價(jià)格的核心現(xiàn)實(shí)因素。

4. 價(jià)格中樞下移已成共識(shí)

在上述基本面驅(qū)動(dòng)下,焦炭?jī)r(jià)格自高位回落并圍繞新的、更低的平衡區(qū)間震蕩。市場(chǎng)參與者普遍預(yù)期,在需求出現(xiàn)顯著回暖信號(hào)前,成本支撐下移與供需寬松格局將共同決定價(jià)格中樞難以回到前期高點(diǎn),下行壓力將持續(xù)存在。

二、 思維導(dǎo)圖收藏版:焦炭市場(chǎng)邏輯核心節(jié)點(diǎn)

(此處為文本描述的邏輯結(jié)構(gòu),可視作思維導(dǎo)圖綱要)

- 核心矛盾: 供應(yīng)寬松 vs 需求疲弱

- 驅(qū)動(dòng)因素:

- 供應(yīng): 產(chǎn)能利用率、焦煤成本、進(jìn)口情況

- 需求: 鋼廠開工率/利潤(rùn)、粗鋼產(chǎn)量政策、終端(地產(chǎn)、基建、制造業(yè))需求

- 庫存: 焦化廠庫存、港口庫存、鋼廠庫存

- 宏觀與政策: 經(jīng)濟(jì)復(fù)蘇節(jié)奏、環(huán)保與產(chǎn)能政策、貨幣政策

- 價(jià)格走勢(shì)判斷: 中樞下移,區(qū)間震蕩,尋找新的成本與需求平衡點(diǎn)。

- 風(fēng)險(xiǎn)提示: 極端政策干預(yù)、需求端超預(yù)期復(fù)蘇、原料焦煤價(jià)格劇烈波動(dòng)。

三、 對(duì)橡膠制品行業(yè)的啟示與聯(lián)動(dòng)思考

盡管焦炭與橡膠制品直接關(guān)聯(lián)度不高,但兩者作為重要的工業(yè)原材料,其市場(chǎng)運(yùn)行邏輯存在相通之處,且通過宏觀經(jīng)濟(jì)和下游制造業(yè)情緒產(chǎn)生間接聯(lián)動(dòng)。

1. 共同面臨的宏觀環(huán)境: 兩者均深受國內(nèi)固定資產(chǎn)投資、制造業(yè)PMI、汽車產(chǎn)銷(橡膠制品重要下游)等宏觀經(jīng)濟(jì)指標(biāo)的影響。當(dāng)前宏觀需求復(fù)蘇斜率平緩,是制約包括焦炭、橡膠在內(nèi)的眾多工業(yè)品價(jià)格的核心背景。

2. 成本傳導(dǎo)的差異性: 焦炭?jī)r(jià)格下行利于降低鋼鐵生產(chǎn)成本,可能緩解部分以鋼材為原料或設(shè)備的橡膠制品企業(yè)的成本壓力。但橡膠制品的核心原料是天然橡膠與合成橡膠,其成本邏輯獨(dú)立于焦炭。能源成本(煤炭、石油)的變化會(huì)同時(shí)影響焦化與合成橡膠生產(chǎn),構(gòu)成間接聯(lián)系。

3. 需求邏輯的對(duì)比借鑒:

* 焦炭需求 緊盯房地產(chǎn)與基建。

* 橡膠制品需求 (如輪胎、密封件、輸送帶)則更廣泛掛鉤于汽車行業(yè)、基礎(chǔ)設(shè)施建設(shè)、礦山開采及日常消費(fèi)品制造。

當(dāng)前,橡膠制品行業(yè)同樣需關(guān)注自身下游需求的細(xì)分表現(xiàn)。例如,全鋼胎需求與基建、物流景氣度相關(guān),半鋼胎需求與乘用車消費(fèi)及替換市場(chǎng)相關(guān)。借鑒焦炭市場(chǎng)的分析框架,橡膠制品企業(yè)應(yīng)密切關(guān)注下游庫存、行業(yè)開工率及終端消費(fèi)數(shù)據(jù),以預(yù)判需求拐點(diǎn)。

4. 庫存周期的警示: 焦炭市場(chǎng)因供需錯(cuò)配導(dǎo)致的庫存累積和價(jià)格下跌,警示所有制造業(yè)領(lǐng)域需警惕“被動(dòng)累庫”風(fēng)險(xiǎn)。橡膠制品行業(yè)也需保持產(chǎn)成品庫存處于健康水平,避免在需求預(yù)期不明朗時(shí)盲目生產(chǎn)。

結(jié)論

焦炭市場(chǎng)“供需過剩矛盾累積,價(jià)格中樞下移”的格局,是當(dāng)前中國部分傳統(tǒng)工業(yè)品面臨需求挑戰(zhàn)的一個(gè)縮影。對(duì)于橡膠制品行業(yè)而言,其啟示在于:** 必須深入理解和跟蹤自身的供需基本面,特別是下游細(xì)分領(lǐng)域的需求變化。 要建立成本波動(dòng)的多維監(jiān)測(cè)體系,區(qū)分直接原料成本與間接能源成本的影響。** 需具備宏觀與產(chǎn)業(yè)鏈的聯(lián)動(dòng)思維,從其他重要工業(yè)品的價(jià)格波動(dòng)與邏輯演變中,敏銳捕捉宏觀經(jīng)濟(jì)情緒和產(chǎn)業(yè)政策的傳導(dǎo)信號(hào),從而更好地進(jìn)行采購、生產(chǎn)和庫存決策,在復(fù)雜多變的市場(chǎng)環(huán)境中增強(qiáng)抗風(fēng)險(xiǎn)能力與經(jīng)營韌性。